Lukas Boer, Andrea Pescatori, Martin Stuermer e Nico Valckx para o Blog do IMF

É provável que a guinada histórica do mundo para reduzir as emissões de carbono estimule uma demanda sem precedentes por alguns dos metais essenciais para a geração e armazenamento de energia renovável em um cenário de emissões líquidas zero até 2050.

A consequente alta dos preços de matérias-primas como cobalto e níquel traria tempos de prosperidade para algumas economias que estão entre as maiores exportadoras desses produtos, mas a escalada dos custos poderia perdurar até o final desta década e atrasar ou comprometer a própria transição energética.

Como escrevemos recentemente, os preços dos metais industriais, uma base importante da economia global, já sofreram forte alta com a reabertura das economias após a pandemia. Nossa análise mais recente, incluída no relatório World Economic Outlook de outubro e num novo estudo do corpo técnico do FMI, detalha os prováveis efeitos da transição energética sobre os mercados de metais e o impacto econômico sobre produtores e importadores.

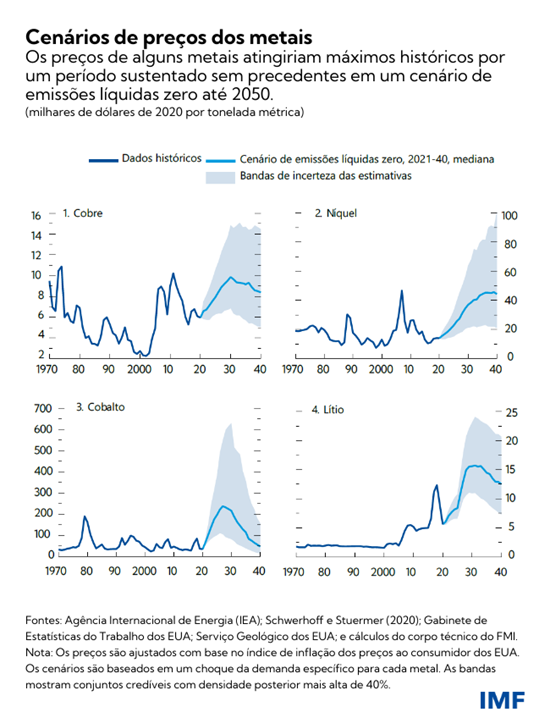

No caso do lítio, por exemplo – usado em baterias de veículos elétricos – o preço poderia subir de cerca de US$ 6.000 por tonelada métrica, seu nível em 2020, para cerca de US$ 15.000 mais ao final desta década, e continuar elevados na maior parte da década de 2030. Os preços do cobalto e do níquel também poderiam registrar saltos semelhante nos próximos anos.

Cenário de emissões líquidas zero

Examinamos especificamente a meta de limitar a elevação da temperatura global a 1,5°C, o que exige uma transformação da matriz energética que poderia aumentar substancialmente a demanda por metais, já que as tecnologias de baixa emissão – que abrangem a energia renovável, veículos elétricos, hidrogênio e captura de carbono – exigem mais metais do que suas contrapartes à base de combustíveis fósseis.

Concentramos a análise em quatro metais importantes entre vários que estão sendo usados na transição: o cobre e o níquel, já bastante estabelecidos e negociados em bolsa há décadas; e lítio e cobalto, de menor destaque mas em ascensão, que passaram a ser negociados em bolsa só recentemente e estão ganhando popularidade por serem essenciais para a transição energética.

O rápido ritmo das mudanças necessárias para atingir os objetivos climáticos, como mostra o Roteiro para Emissões Líquidas Zero até 2050 da Agência Internacional de Energia (IEA), implica um forte incremento da demanda por metais na próxima década. No cenário ambicioso da IEA, o consumo de lítio e cobalto aumenta mais de seis vezes para atender as necessidades de baterias e outros usos de energia limpa. O uso de cobre dobraria e o de níquel quadruplicaria, embora essa estimativa inclua outros usos não relacionados à energia limpa.

Preço dos metais

Mesmo que a demanda por metais dê um salto, a oferta normalmente reage lentamente aos sinais de preços, em parte porque depende da produção. Cobre, níquel e cobalto são extraídos em minas que, segundo o IEA, exigem grandes investimentos e mais de uma década entre a descoberta de uma jazida e sua entrada em produção. O lítio, em contrapartida, muitas vezes é extraído de mananciais e de água salgada bombeada do subsolo, o que encurta para cerca de cinco anos, em média, o prazo para início da produção. As tendências do lado da oferta também são influenciadas por inovações nas tecnologias de extração, concentração do mercado e normas ambientais. A combinação de forte aumento da demanda e mudanças mais lentas na oferta pode estimular a escalada de preços. Com efeito, se a mineração tiver de atender ao consumo previsto no cenário de emissões líquidas zero da IEA, uma análise recente do FMI mostra que os preços poderiam atingir máximos históricos por períodos sem precedentes, e que esses custos mais altos poderiam até mesmo atrasar a própria transição energética.

Especificamente, os preços do cobalto, níquel e lítio aumentariam várias centenas por cento em relação aos níveis de 2020, chegando ao pico por volta de 2030. Já o preço do cobre representa um gargalo menor, pois o aumento de sua demanda não é tão acentuado. Estimamos que os preços atingiriam um pico como o de 2011, embora devam permanecer elevados por mais tempo.

O forte aumento da demanda em um cenário de emissões líquidas zero é imediato, porque componentes de energia renovável, como turbinas eólicas ou baterias, precisam de metais para sua fabricação. Entretanto, no lado da oferta, o aumento da produção ocorre de forma mais lenta, devido ao longo tempo de espera até que as minas entrem em operação, e a pressão sobre o mercado só seria aliviada após 2030.

Relevância macroeconômica

Em um cenário de emissões líquidas zero, a explosão da demanda pelos quatro metais da transição energética aumentaria em seis vezes seu valor de produção, para US$ 12,9 trilhões, em duas décadas, e poderia rivalizar com o valor estimado da produção de petróleo durante o mesmo período. Os quatro metais poderiam afetar a economia por meio da inflação, comércio exterior e produto, proporcionado ganhos extraordinários significativos aos produtores de commodities.

A oferta concentrada de metais implica que alguns dos maiores produtores podem ser beneficiados. Os países com a maior produção em geral têm as maiores reservas, e provavelmente viriam a ser grandes produtores. A República Democrática do Congo, por exemplo, responde por cerca de 70% da produção mundial e metade das reservas de cobalto. Outros destaques são Austrália (lítio, cobalto e níquel), Chile (cobre e lítio), bem como Peru, Rússia, Indonésia e África do Sul.

Um boom duradouro dos metais também geraria ganhos econômicos consideráveis, sobretudo para os grandes exportadores. Com efeito, estimamos que uma alta persistente de 10% no índice de preços de metais do FMI agregaria dois terços de ponto percentual ao ritmo de crescimento econômico dos países exportadores de metais em relação aos países importadores. Os exportadores também teriam uma melhoria de magnitude similar nas contas públicas, em função de royalties ou receitas tributárias.

Implicações para a política econômica

A incerteza elevada em relação aos cenários de demanda é uma ressalva importante. Os avanços tecnológicos são difíceis de prever e a velocidade e direção da transição energética dependem da evolução das decisões sobre políticas. Essa ambiguidade é nociva porque pode dificultar os investimentos em mineração e aumentar as chances de que os preços elevados dos metais atrasem ou comprometam a transição energética.

Uma política climática confiável, coordenada no plano internacional; elevados padrões ambientais, sociais, trabalhistas e de governança; e a redução das barreiras comerciais e das restrições às exportações permitiriam o funcionamento eficiente dos mercados. Isso direcionaria investimentos suficientes para ampliar a oferta de metais, evitando aumentos desnecessários no custo das tecnologias de baixo carbono e auxiliando na transição para a energia limpa.

Por último, um organismo internacional com um mandato voltado para os metais – análogo ao da IEA para a energia ou ao da Organização das Nações Unidas para a Alimentação e Agricultura – poderia desempenhar um papel fundamental na divulgação e análise de dados, estabelecendo padrões setoriais e fomentando a cooperação global.

*****

Lukas Boer (biografia no link)

Andrea Pescatori é Chefe da Unidade de Commodities do Departamento de Estudos do FMI e redator-chefe associado do Journal of Money, Credit and Banking. É autor de numerosos estudos sobre diferentes tópicos macroeconômicos, como política fiscal e monetária, além de publicações com avaliação interpares. Antes de ingressar no FMI, era economista no Banco da Reserva Federal de Cleveland e integrante do Conselho de Governadores do Sistema da Reserva Federal.

Martin Stuermer é economista na Unidade de Commodities do Departamento de Estudos do FMI. Seu campo de estudos é a macroeconomia, com foco em energia, commodities e transição energética. Seus artigos foram publicados no Macroeconomic Dynamics, Journal of International Money and Finance e Energy Economics, entre outros. Antes de ingressar no FMI, trabalhou como Economista Pesquisador Sênior no grupo de energia do Departamento de Estudos do Banco da Reserva Federal de Dallas. É doutor em economia pela Universidade de Bonn, Alemanha.

Nico Valckx é atualmente economista sênior no Departamento de Estudos do FMI, com foco em mercados de energia e riscos climáticos. Trabalhou anteriormente no Departamento de Mercados Monetários e de Capitais, com foco na evolução financeira estrutural para o Relatório sobre a Estabilidade Financeira Mundial, além de ter liderado ou coliderado as análises e avaliações do setor financeiro da RAE de Hong Kong e de Uganda. Trabalhou também no Departamento da Europa do FMI, em políticas monetárias e financeiras setoriais para a área do euro. Antes de ingressar no FMI, trabalhou na área de Estudos e Estabilidade Financeira do Banco Central Europeu e no De Nederlandsche Bank, o banco central holandês. É Mestre pela KU Leuven, Universidade Católica de Louvain, e Doutor em Economia Financeira Aplicada pela UFSIA, Universidade de Antuérpia.